借金返済計画の立て方を知りたい人

今ある借金をどれくらいの期間で返済出来るのか知りたい、そもそも借金を返せるのか計算してみたい人、の悩みを解決していきます。

この記事の内容

- 借金返済計画を立てる時に調べる事が分かる

- 毎月の返済金額の計算が出来る

- 計算して返せない事が分かった時の行動の仕方が分かる

です。

借金返済は計画を立てる事でこれから取るべき行動が分かるので必須です。

借金返済計画の立て方【3つの事を調べます】

借金の返済計画は

- 借入金額

- 利息額

- 家計の余剰額

を調べた上で立てていきます。

借入残高の調べ方

借金の借入残高を調べます。

借入残高を調べる事で、実際に自分がいくら借金をしているのか確認できますし、これから発生する利息額を計算できます。

金融業者の取引明細を持っていればすぐに調べられますが、持っていない場合は公式サイトで調べるか電話で聞いてみれば教えてくれます。

数社から借入を行っている場合は、その数社毎に調べていきます。

もし、借入先が分からなくなった時は個人信用情報機関に自分の信用情報の開示請求を行えば明らかになります。

| 個人信用情報機関名 | 公式サイト | 主に得られる信用情報 | 開示請求方法 |

|---|---|---|---|

| CIC | https://www.cic.co.jp/ | クレジット会社・消費者金融の信用情報 | ※パソコン・スマホ・郵送・窓口 |

| 日本信用情報機構(JICC) | https://www.jicc.co.jp/ | ※スマホ・郵送・窓口 | |

| 全国銀行個人信用情報センター(KSC) | https://www.zenginkyo.or.jp/pcic/ | 銀行の各種ローンに関する信用情報 | 郵送のみ |

※各種手続きの方法は公式サイトで確認してください。表は右にスクロールできます。

【個人的】「1ヶ月毎に返済する元金額」を計算しておく

ここからは僕が借金返済計画を立てる際に個人的に計算した事なので補足的に書いておきます。

借入残高が分かったら、合計借入残高を60ヶ月で割って、1ヶ月当たりの元金返済額を割り出します。

大雑把な計算にはなりますが、これで1ヵ月に返済しなくてはいけない元金の目安が分かります。

利息率を調べておく

借入残高を調べたら、各社の利息率を調べておきます。

利息率は取引明細書、または借入先の公式サイトに掲載していますので調べておきます。

【個人的】1ヶ月に支払う利息額と返済金額を計算しておく

この計算も僕が返済計画を立てる時にした計算なので補足的に書いておきます。

借入先が数社ある場合は、借入先事に1ヶ月事に支払う利息額をざっくりと計算していきます。

利息額の計算(1ヶ月事)

※1ヶ月が31日ある月は31を、2月は28日、若しくは29日(閏年)

大雑把な計算ですけど、ここで計算した1ヶ月事の利息額を1ヶ月に返済する元金と併せれば、1ヶ月毎の返済額が計算できます。

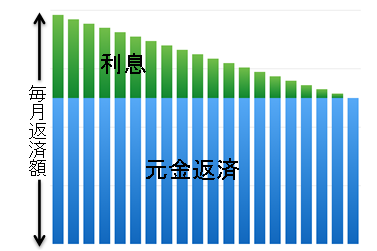

この返済額の計算は元金均等方式って言って、支払いはじめは返済額が多いんだけど、支払うにつれて利息額が減っていくので、早く完済したい人にはオススメです。

グラフで見るとわかりやすいですね。

出典:https://www.flat35.com/loan/atoz/04_fpcolumn.html

支払う利息額が毎月減っていくのがわかります。

月々の返済金額を計算するのに便利なサイト

月々の返済金額を計算する時はカシオの高度計算サイトーkeisan(ローン返済)を利用すると便利です。

使い方を説明しておきます。

- 「借入金額」欄に借入残高を入力します。

- 返済方式を「元金均等方式」か「元利均等方式」で選びます。

- 返済頻度を「毎月」にします。

- 「当初金利」と「それ以降の金利」に同じ利息率を入力します。当初金利の隣の「年間」はそのままで良いです。

- 「返済期間」に完済までの年数を入れます。

- 借入年月日は適当に、元金据え置き期間はそのままで良いです。

- 最後に「計算」を押します。

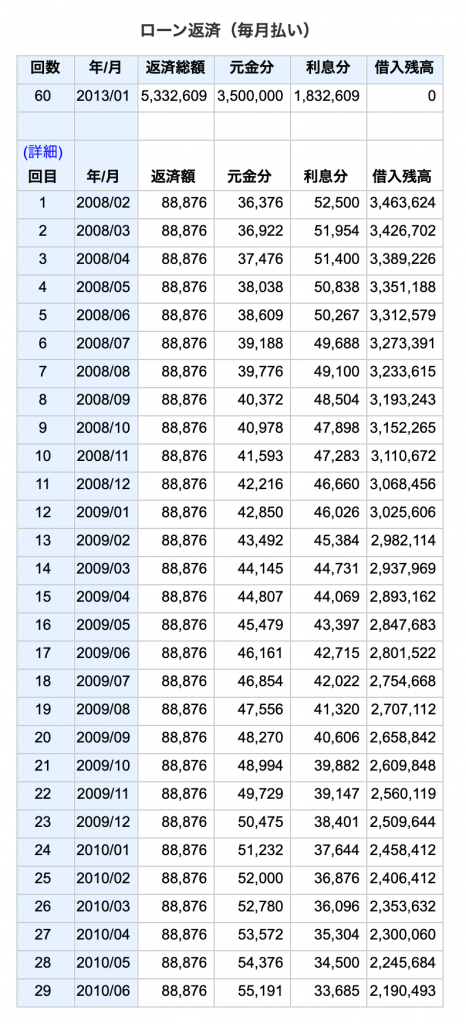

仮に僕の返済計画を入力してみると

と自動的に計算してくれます、便利ですね。

家計の余剰額の計算

次に家計の余剰額の計算をしていきます。

余剰額とは、収入から家賃・光熱費・食費・被服費・遊興費などを引いて余った、余分に使えるお金の事を言います。

ここで、僕が任意整理を依頼した際にに弁護士さんに提出した家計簿を表にしてみます。

| 項目 | 収入 | 支出 |

|---|---|---|

| 自分の収入 | 220,000 | |

| 妻の収入 | 160,000 | |

| 合計 | 380,000 | |

| 家賃 | ▲58,000 | |

| 光熱費 | ▲30,000 | |

| 通信費 | ▲35,000 | |

| 食費 | ▲50,000 | |

| 被服費 | ▲30,000 | |

| 遊興費(※) | ▲100,000 | |

| 車のローン | ▲20,000 | |

| 各項目合計 | 380,000 | ▲323,000 |

| 余剰金額 | 67,000 |

※遊興費には二人のお小遣いも含まれます。

以上のような形で計算してみます。

後は、家計の余剰金額から毎月の返済金額を引いて、黒字になるか赤字になるか計算します。

借金返済計画を立てる

「毎月の返済金額」「家計の余剰額」を計算したら、借金返済計画を立てていきます。

計算後、2つのパターンに分かれると思いますので、それぞれのパターン別に返済計画を作ります。

余剰金額ー毎月の返済額=黒字の場合

余剰金額ー毎月の返済額が黒字の場合、元金が0になるまで何年かかるかを計算し(最長5年)、その年月分、支払いを続けていきます。

計算の仕方が「元金均一返済方式」ならば、目安となる返済額を毎月支払い続ける事をお勧めします。

理由は元金均一返済方式ならば元金の減りが早いので、計画よりも完済期間が短くなる可能性が高いからです。

剰余金から返済額を差し引いた残りのお金(貯蓄に回るお金)が0に近い場合は、光熱費や通信費、食費、遊興費を見直して、貯蓄が出来る位のお金の余裕は作っておいた方が良いです。余剰金額ー毎月の返済額=赤字の場合

余剰金額ー毎月の返済額=赤字の場合は次の事を見直します

- 光熱費・通信費・食費・遊興費を見直す

- 副業、奥さんに働いてもらって収入を増やす

余剰金が増えたら、何年で返せるか計算していきます。

これ以上余剰金が増やせないようなら、現状では月々の返済は厳しく、消費者金融やクレジット会社の定めた期間内で完済する事は難しいです。

後は債務整理をして返済額の減額をして返していく他に方法はありません。

司法書士や弁護士に依頼し、将来利息のカットと元金の減額を行い、3年〜4年程度で返していく事を考えていきます。

近くの司法書士や弁護士事務所に相談に行くか、岡田法律事務所のような全国対応で債務整理を得意とする弁護士事務所にネットで相談し、再度計画を立てます。

まとめ

借金返済計画を立てる事はとても大事です。

毎月の返済金額と家計の分析を行う事で、自分の状態と目指すべき「完済」というゴールが見えてきます。

ご自身の借金をなんとかしたいと思っている方、ご主人や奥様の借金を早めに何とかしたいと思っている人は、一度返済計画を立ててみてください。

コメント